W ciągu ostatniej dekady sektor telekomunikacyjny zmienił się zasadniczo, zarówno jeśli chodzi o konkurencję obecną na rynku jak i potrzeby klientów. Wyzwaniem dla branży jest osiągnięcie wyższej rentowności. W latach 2005 ? 2015 ogólnoświatowe przychody rosły w takim samym tempie, jak wydatki. Jeszcze gorzej sytuacja wygląda w Europie. Żeby zwiększyć zyskowność, telekomy muszą zdywersyfikować źródła swoich przychodów, zmienić modele biznesowe i postawić na liczne partnerstwa ? także z innowacyjnymi start-upami ? wynika ze ?Światowego badania sektora telekomunikacyjnego? przygotowanego przez firmę doradczą EY.

Od 2005 do 2015 roku długość połączenia głosowego w sieciach komórkowych w Stanach Zjednoczonych spadła o połowę. Z kolei w Europie, nie rośnie średnia miesięczna liczba minut, jakie statystyczny klient wykonuje w sieci komórkowej. Zarówno rynek połączeń, jak i wiadomości SMS już się nasycił. W tym czasie na rynku pojawiło się bardzo wiele nowych rozwiązań, które zastępują tradycyjne usługi telekomunikacyjne ? są one bardziej innowacyjne, tańsze, a często nawet darmowe z uwagi na inny model biznesowy bazujący w dużej mierze na przychodach z reklam i sprzedaży danych na temat klientów.

Destrukcyjne czy przełomowe?

Nowe rozwiązania, które pojawiają się na rynku zupełnie zmieniają dotychczasowe scenariusze i przyzwyczajenia klientów. Aplikacja Uber, która nie ma własnej floty samochodowej ani nie zatrudnia kierowców, uświadomiła korporacjom taksówkarskim, że ich model biznesowy w obecnym kształcie jest zagrożony. Serwisy VOD (video on demand) sprawiły, że konsumenci mają dostęp do ulubionych programów czy filmów bez konieczności dopasowywania się do ramówek stacji telewizyjnych. Tego rodzaju aplikacje instalowane na smartfonach, tabletach, telewizorach i innych urządzeniach konsumenckich nie pozostają także bez wpływu na operatorów komórkowych. Zdaniem 91% ankietowanych przedstawicieli branży, to, co w najbliższych latach wpłynie na zmianę krajobrazu na tym rynku, to głównie aplikacje OTT (over the top), które są instalowane na urządzenia konsumenckie. W ich przypadku operator komórkowy jest jedynie dostawcą Internetu, reszta funkcjonalności wynika z samej aplikacji.? Podobnie jak w przypadku energii elektrycznej ? klient płaci za wytworzenie i dostarczenie prądu, ale prawdziwą wartość dodaną dla niego generują dopiero urządzenia, z których może korzystać właśnie dzięki wytworzonemu prądowi, takie jak telewizory czy laptopy. Jednak nawet podstawowe usługi dostarczane przez operatorów nie są już wyłącznie ich domeną. Klienci coraz częściej instalują aplikacje takie jak Viber, WhatsApp, Skype czy Messenger, które pozwalają im rozmawiać za darmo, w dodatku nie tylko przez telefon, ale też przez komputer czy tablet. Topnieją także zyski z roamingu, ponieważ klienci wyjeżdżając za granicę w hotelach czy centrach miast mają dostęp do bezpłatnego wi-fi.? mówi Krzysztof Pigłowski, Partner w Dziale Doradztwa Biznesowego EY. ? Operatorzy mają różne podejście do tych przełomowych aplikacji. Jedni stawiają na walkę, inni ? na współpracę. Vodafone miał własną telewizję w telefonie, ale nie cieszyła się ona zainteresowaniem klientów. Dlatego podjęto decyzję o jej likwidacji, a firma w zamian za niewielką opłatę partnerską zaproponowała dostęp do zewnętrznej istniejącej wypożyczalni w ramach abonamentu ? dodaje. Drugim wymienianym przez przedstawicieli branży zagrożeniem są producenci sprzętu, którzy także zabierają rynek operatorom tworząc własne urządzenia, aplikacje, czy oferując podobne usługi.

Wyzwania stojące przed branżą

Branżę telekomunikacyjną w Europie czeka dużo zmian. Obecnie na operatorach na starym kontynencie ciąży wiele obowiązków, które są obce telekomom, np. w Stanach Zjednoczonych. Firma telekomunikacyjna musi tutaj, np. przechowywać dane, podpisywać papierowe umowy z klientami, a w razie potrzeby skierować karetkę na miejsce wypadku. ? Na europejskim rynku panują bardzo duże dysproporcje. Według obowiązującego prawa telekomunikacyjnego, Skype nie jest operatorem, mimo, że z jego pomocą można się porozumiewać z osobami z drugiego końca świata. Tradycyjni operatorzy muszą mieć bardzo wiele zgód, nieustannie unowocześniać infrastrukturę i rezerwować częstotliwości za ogromne kwoty. Tymczasem koszt zrobienia aplikacji jest nieporównywalnie niższy, podobnie jak wymogi prawne do dystrybuowania jej na rynku. W Europie trwają prace nad stworzeniem Jednolitego Rynku Cyfrowego, który ma pomóc w ujednoliceniu prawa i uproszczeniu przepisów ? tłumaczy Piotr Mieczkowski, ekspert w Dziale Doradztwa Biznesowego EY. Do 2020 roku otoczenie sektora telekomunikacyjnego ulegnie znacznemu przeobrażeniu, przede wszystkim z uwagi na przenikanie się poszczególnych kategorii usług, coraz szerszemu wykorzystaniu internetu rzeczy i postępującej cyfryzacji. Tradycyjne telekomy już zmieniają źródła swoich przychodów inwestując w infrastrukturę chmury, oprogramowanie M2M (machine2machine) czy usługi multimedialne.

Koniec dojnych krów?

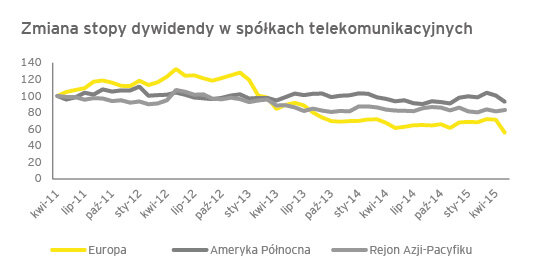

Firmy z sektora telekomunikacyjnego przez lata były spółkami defensywnymi, czyli odpornymi na kryzysy i wahania koniunktury. Ludzie nie zrezygnują z realizowania połączeń i rozmawiania gdy ich dochody spadają, podobnie, jak nie zrezygnują z lekarstw czy energii elektrycznej. Branża telekomunikacyjna w oczach inwestorów uchodziła za stabilną, przynoszącą zyski głównie za sprawą wypłacanych dywidend. Jednak w ostatnim czasie telekomy są coraz mniej chętne, by dzielić się zyskami z akcjonariuszami. Firmy albo gwałtownie zmniejszyły dywidendy, albo w ogóle ich nie wypłacają. – Z jednej strony operatorzy telekomunikacyjni muszą utrzymywać infrastrukturę i nieustannie ją unowocześniać. Z drugiej ? klienci mają zdecydowanie większy wybór na rynku. Mogą kupić telefon w zwykłym sklepie i dokupić u operatora wyłącznie kartę SIM. To generuje niższe zyski niż dotychczas i przekłada się na poziom wypłacanej dywidendy. Widać to także na polskim rynku – tłumaczy Piotr Mieczkowski.

Konsument w centrum zainteresowania

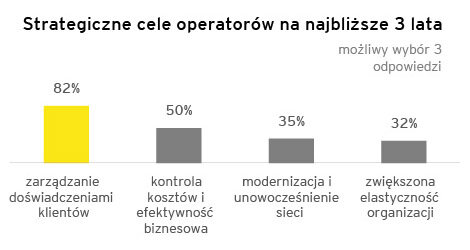

82% respondentów badania wskazało zarządzanie doświadczeniami klientów jako priorytet na kolejne 3 lata. Operatorzy powinni dbać o poziom usług i satysfakcję klientów na każdym etapie działalności, ponieważ konsumenci widzą różnice, biorą je pod uwagę w procesie decyzyjnym i są w stanie za wyższą jakość więcej zapłacić. ? To jest trend, który widać już w wielu gospodarkach rozwiniętych. W Polsce tymczasem ciągle jeszcze czynnikiem decydującym o wyborze oferty pozostaje cena ? dodaje Piotr Mieczkowski.